TIPS MEMBACA LAPORAN KEUANGAN DENGAN BAIK

Neraca, laporan laba rugi, dan laporan arus kas Anda adalah alat penting untuk memeriksa kesehatan bisnis Anda. Kuasai dokumen-dokumen ini, baris demi baris sehingga Anda benar-benar tahu kondisi aset Anda. Menguasai laporan keuangan adalah langkah pertama untuk mencapai tujuan Anda, apakah Anda ingin memasuki pasar baru, mengembangkan produk baru, atau menjual dan melanjutkan hidup. Anda akan memiliki angka-angka untuk mendukung keputusan Anda. Tiga laporan keuangan terpenting dan paling umum untuk bisnis adalah:

- Neraca: Menunjukkan posisi keuangan bisnis pada saat itu.

- Untung dan rugi, atau laporan laba rugi: Menunjukkan kinerja keuangan dalam periode waktu tertentu.

- Laporan arus kas: Mencatat uang yang datang dan pergi selama periode waktu tertentu – seperti laporan bank Anda, tetapi dengan wawasan tentang pola dan / atau masalah.

Pernyataan ini sangat penting ketika Anda meminta seseorang untuk berinvestasi dalam bisnis Anda. Anda harus menunjukkan bagaimana bisnis Anda menghasilkan uang dan laporan keuangan adalah cara Anda menunjukkannya. Dan di artikel kali ini akan kami sampaikan beberapa tips untuk membaca laporan keuangan dengan baik.

Putuskan Apa Yang Akan Dibaca

Laporan keuangan tahunan perusahaan publik mengandung banyak informasi: surat dari kepala eksekutif, bagian sorotan, grafik tren, laporan keuangan, catatan kaki ekstensif untuk laporan keuangan, ringkasan sejarah, dan banyak propaganda. Sebaliknya, laporan keuangan sebagian besar perusahaan swasta jauh lebih kecil; mereka berisi laporan keuangan dengan catatan kaki dan tidak lebih. Anda bisa membaca hanya bagian sorotan dan membiarkannya begitu saja. Ini mungkin dilakukan dalam keadaan darurat. Anda juga harus membaca surat kepala eksekutif kepada pemilik saham. Idealnya, surat tersebut merangkum perkembangan utama sepanjang tahun dengan cara yang adil dan cukup sederhana. Berhati-hatilah, bagaimanapun, bahwa surat-surat ini sering kali merupakan ucapan selamat bagi diri sendiri dan biasanya mengalihkan kesalahan atas kinerja yang buruk pada faktor-faktor di luar kendali para manajer.

Atasi Keuntungan Dan Kerugian Yang Tidak Biasa

Banyak laporan laba rugi dimulai secara normal: pendapatan penjualan dikurangi biaya penjualan dan pengoperasian bisnis. Tapi kemudian ada lapisan untung dan rugi yang tidak biasa dalam perjalanan ke garis laba akhir. Ini bisa jadi akibat bangunan yang banjir atau gugatan. Apa yang harus dilakukan pembaca laporan keuangan saat bisnis melaporkan keuntungan dan kerugian yang tidak biasa dan tidak berulang dalam laporan laba rugi?

Tidak ada jawaban yang mudah untuk pertanyaan ini. Anda dapat dengan senang hati berasumsi bahwa hal-hal ini terjadi pada bisnis hanya sekali di bulan biru dan tidak boleh mengganggu kemampuan bisnis untuk menghasilkan keuntungan secara berkelanjutan. Bayangkan ini sebagai pendekatan mentalitas gempa: Ketika ada gempa bumi, ada banyak kerusakan, tetapi hampir setiap tahun tidak ada getaran yang serius dan berjalan seperti biasa. Keuntungan dan kerugian yang tidak biasa seharusnya bersifat tidak berulang dan jarang dicatat. Namun, dalam praktik aktual, banyak bisnis melaporkan keuntungan dan kerugian ini secara teratur dan berulang, seperti mengalami gempa bumi setiap tahun atau lebih

Periksa Arus Kas Dari Laba

Tujuan bisnis tidak hanya untuk menghasilkan keuntungan tetapi untuk menghasilkan arus kas dari menghasilkan keuntungan secepat mungkin. Arus kas dari menghasilkan keuntungan adalah arus kas masuk yang paling penting ke bisnis. Sebuah bisnis dapat menjual beberapa aset untuk menghasilkan uang tunai, dan dapat meminjam uang atau membuat pemilik saham memasukkan lebih banyak uang ke dalam bisnis tersebut. Tetapi arus kas dari menghasilkan keuntungan adalah keran yang harus selalu dihidupkan. Sebuah bisnis membutuhkan arus kas ini untuk mendistribusikan uang tunai dari keuntungan kepada pemilik saham, untuk menjaga likuiditas, dan untuk menambah sumber modal lain untuk mengembangkan bisnis.

Perhatikan Tanda-Tanda Kesulitan Keuangan

Sebuah bisnis dapat membangun volume penjualan yang baik dan memiliki margin keuntungan yang sangat baik, tetapi jika perusahaan tidak dapat membayar tagihannya tepat waktu, peluang keuntungannya akan sia-sia. Solvabilitas mengacu pada prospek bisnis untuk dapat memenuhi hutang dan kewajiban pembayaran kewajiban lainnya tepat waktu, secara penuh. Analisis solvabilitas mencari tanda-tanda kesulitan keuangan yang dapat menyebabkan gangguan serius dalam operasi pengambilan laba bisnis. Bahkan jika sebuah bisnis memiliki beberapa miliar di bank, Anda harus bertanya, “Bagaimana solvabilitasnya terlihat? Apakah ada keraguan apakah perusahaan dapat membayar tagihannya tepat waktu?”

Kenali Kemungkinan Pernyataan Ulang Dan Penipuan

Ketika bisnis menyajikan kembali laporan keuangan aslinya dan menerbitkan versi baru, itu tidak mengganti kerugian yang diderita investor dengan mengandalkan laporan keuangan yang dilaporkan semula. Faktanya, beberapa perusahaan bahkan mengatakan mereka menyesal ketika mengeluarkan laporan keuangan yang direvisi.

Terlalu sering, alasan penyajian kembali adalah bahwa seseorang kemudian menemukan bahwa laporan keuangan asli didasarkan pada akuntansi yang curang. Sejujurnya, CPA tidak memiliki rekam jejak yang sangat baik untuk menemukan penipuan pelaporan keuangan. Intinya adalah: Investor mengambil risiko bahwa informasi dalam laporan keuangan yang mereka gunakan dalam membuat keputusan dapat direvisi di lain waktu.

Penting bagi Anda untuk selalu memperhatikan dengan jelas perihal pencatatan dalam laporan keuangan Anda, karena dalam laporan tersebut tergambarkan kondisi keuangan Anda. Jika Anda tidak bisa membaca dengan baik, maka tentu kerugian yang akan Anda dapat dikemudian hari

Cara Mudah Membaca Laporan Keuangan

1. Membaca Laporan Neraca (Balance Sheet)

Dalam laporan neraca Anda dapat melihat posisi keuangan perusahaan dalam periode tertentu. Neraca terdiri dari tiga unsur, yaitu aset, hutang dan modal:

Adapun hal-hal yang harus diperhatikan dalam membaca laporan neraca, antara lain:

– Akun aset, anda harus memperhatikan kas yang dimiliki dengan operasional perusahaan dengan mengecek notes, melihat rincian sesuai dengan nomor catatan. Seperti kas, piutang, persedian tergolong dalam aset lancar dan rumah, tanah kendaraan bermotor tergolong aset tetap dll.

– Akun hutang, hal pertama yang anda harus perhatikan hutang bank atau tidak. Jika tidak berarti bagus, memang lebih bagus tidak ada hutang bank.

– Modal, hal terpenting yang perlu anda ketahui modal yang anda dapatkan sebagai pemilik saham adalah modal yang dapat didistribusikan.

Neraca adalah sebuah sebuah laporan yang menceritakan kondisi keuangan perusahaan pada suatu saat tertentu, dimana laporan keuangan akan berisi sejumlah harta, asset pada suatu sisi dan hutang modal pada sisi yang lain. Laporan neraca atau balance sheet biasanya disusun secara sistematis yang terdiri dari aktiva, hutang dan modal.

Bentuk laporan neraca terbagi 2 yakni:

1. Berbentuk skontro atau rekening, biasanya kolom aktiva bersebelahan dengan kolom pasiva (hutang dan modal).

2. Berbentuk vertikal, biasanya penyajiannya mulai dari aktiva atau (aset) sampai ke bawah kolo pasiva (hutang dan modal).

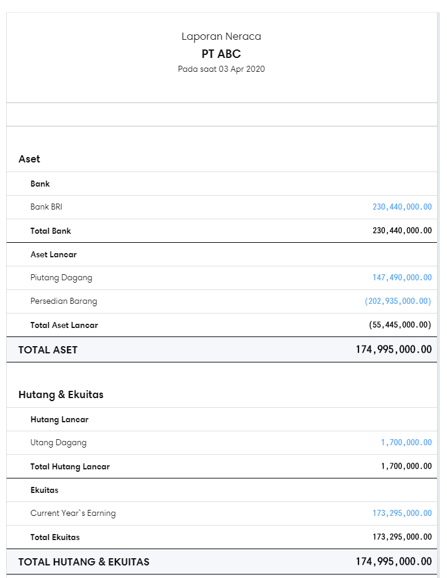

Berikut contoh laporan neraca dalam bentuk vertikal :

Dalam Laporan Neraca tersebut terlihat pada baris aktiva (baris atas) dan baris pasiva (baris bawah) memiliki nilai total yang sama sebesar Rp. 174.995.000, berarti seimbang antara aktiva dan pasiva.

2. Membaca Laporan Laba Rugi (Income Statement)

Laporan laba rugi akan memuat hasil usaha selama periode tertentu, didalamnya memuat informasi tentang berapa jumlah pendapatan, jumlah biaya yang terjadi pada suatu periode. Laporan laba rugi atau profit loss, laporan yang menerangkan jumlah penjualan dan beban biaya yang dikeluarkan dalam suatu periode tertentu. Biasanya laporan laba rugi dikeluarkan setiap setahun sekali, yaitu pada akhir tahun buku.

Adapun hal-hal yang harus diperhatikan dalam laporan laba rugi, antara lain:

1. Dikatakan laba, apabila pendapatan lebih besar dari beban.

2. Dikatakan rugi, apabila pendapatan lebih kecil dari beban.

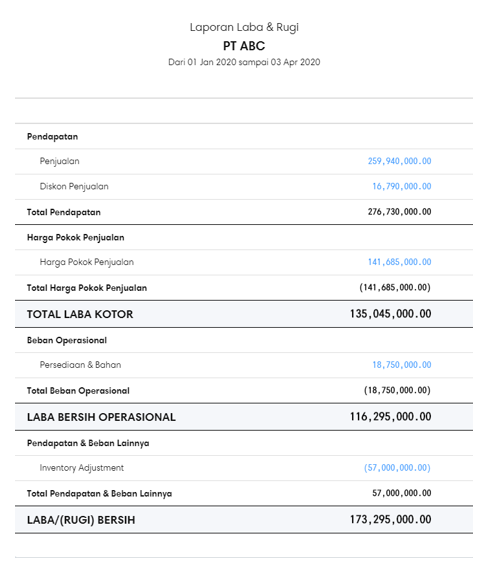

Berikut contoh laporan laba rugi :

Dalam laporan laba rugi ini menunjukan bahwa perusahaan mengalami keuntungan bersih sebesar Rp. 173.295.000, hal ini di tunjukan bahwa pendapatan lebih besar daripada beban.

3. Laporan Arus Kas (Cash Flow Statement)

Laporan arus kas atau cashflow, laporan yang menjelaskan adanya aliran keluar masuk kas dalam perusahaan. laporan arus kas berguna untuk menilai kemampuan perusahaan dalam menghasilkan kas dan membandingkan kondisi kas saat ini dengan yang akan datang.

Adapun yang hal-hal yang harus diperhatikan dalam membaca laporan arus kas, antara lain:

1. Arus kas operasional, jika arus kas positif berarti usaha mereka sudah menghasilkan profit dan jika negative berarti pembiayaan operasional lebih besar dari kas yang diterima dan belum bisa menghasilkan profit.

2. Arus kas investasi

3. Arus kas pendanaan.

Metode laporan arus kas terbagi 2 bagian:

1. Metode Langsung, pengecekan ulang pada setiap pos (perkiraan). Misalnya yang berhubungan dengan penjualan dalam laporan laba-rugi adalah “kas yang diterima dari pelanggan”, yang berhubungan dengan harga pokok penjualan adalah “kas yang dibayarkan untuk persediaan”.

2. Metode Tidak Langsung,biasanya dimulai dari laba bersih yang dilaporkan dalam laporan laba-rugi. Metode ini sering digunakan kebanyakan perusahaan karena relatif lebih mudah untuk merekonsiliasikan perbedaan antara laba bersih dengan arus kas bersih.

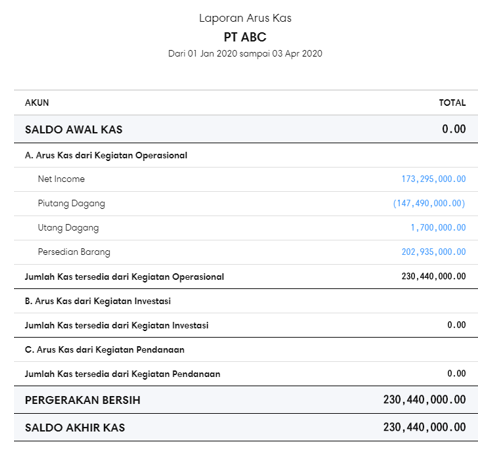

Berikut contoh laporan arus kas dengan metode tidak langsung :

Dalam laporan arus kas terlihat antara kondisi saldo awal kas dengan saldo akhir kas, sehingga anda harus membaca adanya pergerakan bersih sebesar Rp. 230.440.000

4. Laporan Perubahan Modal

Laporan perubahan modal, laporan menjelaskan adanya perubahan atau pergerakan modal dalam suatu periode. Perubahan modal tersebut dipengaruhi oleh beberapa komponen seperti saldo awal, laba rugi bersih, prive dan saldo akhir. Prive adalah penarikan sejumlah dana oleh owner untuk digunakan diluar operasional kantor atau pribadi).

Adapun hal-hal diperhatikan dalam membaca laporan perubahan modal, antara lain:

1. Dapat dikatakan profit, bilamana modal akhir menunjukan perubahan penambahan dari kondisi modal awal.

2. Dapat dikatakan loss, bilamana modal akhir menunjukan perubahan pengurangan dari kondisi modal awal setelah di kurangi total prive.

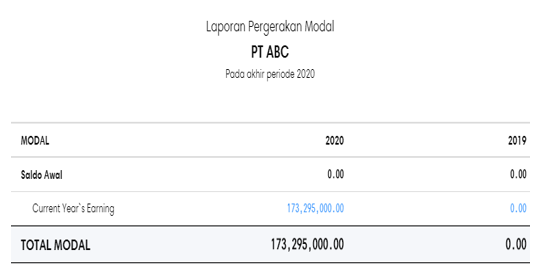

Berikut contoh laporan perubahan atau pergerakan modal:

Dalam laporan perubahan modal terlihat adanya penambahan dari kondisi modal awal sebesar Rp. 173.295.000,-

Begitulah penjelasan bagaimana cara membaca laporan keuangan dengan mudah. Trims.

Sumber: www.harmony.co.id

Komentar

Posting Komentar